Les antécédents médicaux : comprendre leur impact

Qu’est-ce qu’un antécédent médical ?

Il s’agit de ce qui a pu affecter la santé d’une personne :

Un dossier d’antécédents peut comprendre des informations sur les allergies, les maladies, chroniques ou pas, les A.L.D, les interventions chirurgicales, les accidents, les vaccinations et les résultats d’examens, biologiques, radios, etc. et de tests physiques. Il décrira des informations sur les médicaments pris, les traitements et les habitudes de santé, comme le régime alimentaire et l’exercice physique.

En quoi sont-ils importants pour votre dossier d’assurance

Il y a lieu de pouvoir les lister, les préciser car c’est sur leur déclaration que la compagnie se basera pour vous faire sa proposition de tarif et de garantie. Omettre ou ne pas déclarer un antécédent vous expose à la nullité du contrat.

Ceci signifie que vous ne seriez pas indemnisé et que le contrat pourra être résilié par la compagnie. Cette situation vous expose alors à la possibilité pour la banque d’exiger le capital restant dû.

En effet, un contrat d’assurance est basé sur la bonne foi du proposant (Personne éventuellement assurable qui signe une proposition d’assurance destinée à un assureur, personne qui propose ses risques à assurer).

Pourquoi la liste des antécédents est-elle cruciale pour votre dossier d‘assurance

Quand une compagnie à laquelle il est demandé une couverture d’assurance procède à l’évaluation d’un risque, soit elle le considère normal et applique le tarif standard, soit elle le considère anormal au regard d’antécédents médicaux et étudie une tarification particulière, personnalisée.

Les antécédents médicaux sont parfois, voire souvent, aggravants, ils créent un risque anormal au sens littéral du terme. Ils peuvent donc modifier un risque que la compagnie devra garantir.

Celle-ci pourra, selon la maladie déclarée, considérer que le risque de décès est augmenté, qu’il peut y avoir des arrêts de travail plus souvent, plus longs qu’à la normale, que ça peut dégénérer en invalidité, etc.

C’est la raison pour laquelle ils ont une très grande importance dans une déclaration médicale, un dossier médical, destiné à une compagnie d’assurance quand elle procède à l’évaluation du risque.

Les compagnies posent une liste de questions sur les antécédents à travers un questionnaire médical, un questionnaire d‘état de santé.

Ce questionnaire est établi pour que la transparence médicale soit faite sur votre état de santé, pour que la compagnie puisse appréhender en parfaite connaissance de ce dont elle a besoin pour évaluer un risque à garantir.

Comment établir la liste de vos antécédents médicaux

Il vous faut être en mesure de déclarer votre taille, votre poids, votre profession, votre statut social, votre acuité visuelle, etc. des diagnostics de maladie, des arrêts éventuels, leurs durées, des traitements, des examens aux résultats anormaux, des examens à effectuer.

Les erreurs courantes à éviter quand on remplit un questionnaire médical pour solliciter une couverture d’assurance. :

Ne rien omettre, ne pas sous évaluer certains problèmes de santé, ne pas se dire que quelque chose qui vous est arrivé n’est pas important, indiquer très précisément des durées d’arrêts, leurs nombres, etc. Il ne faut pas survoler le remplissage d’un questionnaire médical, quitte à le faire avec son médecin.

Notre conseil : prenez le temps de vous remémorer votre passé, repartez du début, et mettez vos résultats en parallèle des questions posées. Ai-je été diagnostiqué ? Si oui, de quoi ? Ai-je eu des traitements ? Ai-je été hospitalisé ? Pourquoi, quand t combien de temps ? Si oui, pourquoi ? Ai-je été arrêté ? Si oui, quand et combien de temps, en jours ?

Ce que demandent les assureurs

Les compagnies vont vous demander si vous êtes atteinte ou atteint d’une maladie chronique, si vous devez consulter un médecin, si un examen a donné un résultat anormal, si vous portez un appareillage, si vous devez faire de la rééducation, etc. La santé mentale est aussi appréhendée, la douleur chronique, etc.

Les antécédents familiaux, de même que les résultats de tests génétiques n’ont pas à être demandés.

Exemples de conditions souvent demandées par les assureurs

On vous demandera si une maladie chronique vous affecte. On vous demandera si vous faites l’objet d’un suivi médical, avec ou sans traitement. Vous aurez à déclarer une éventuelle ALD. Si vous êtes dans cette situation et que vous souhaitez emprunter, renseignez-vous en cliquant ici.

On vous interrogera aussi sur d’éventuelles hospitalisations, actes chirurgicaux, leurs durées, leur nature. Des questions porteront sur une éventuelle rééducation, la nécessité d’un appareillage, etc.

Les troubles de la santé mentale, au regard de leur importance croissante, font l’objet de l’attention des assureurs.

Comment la liste des antécédents médicaux influe-t-elle sur la prime d’assurance

Une prime d’assurance est établie selon une norme de santé. Si le risque, en fonction de vos antécédents, est considéré anormal, la prime variera, elle augmentera, comme pour un risque cardio vasculaire, par exemple, en ce qu’il peut augmenter le risque de décès.

S’il se conjugue à un diabète, la surprime sera plus conséquente, etc. jusqu’à un éventuel refus. Certaines pathologies peuvent provoquer des arrêts de travail, des invalidités ce qui fera augmenter la prime correspondant à ces garanties ou des exclusions de leurs conséquences sur celles-ci.

La surprime permet à la compagnie de préserver ses équilibres techniques d’éventuels déficits. En effet, des risques anormaux s’ils étaient tarifés comme normaux entraineraient des pertes techniques, et donc financières,excessives, et ce au détriment de tous les assurés. Il s’agit là d’une logique bien compréhensible.

Les surprimes peuvent être de plusieurs fois la prime normale. On dit alors 100% pour un doublement, 200 % pour un triplement, etc. Elles peuvent être portées sur les primes du risque de décès et celles du risque d’incapacité et d’invalidité. Si une surprime ne suffit pas à l’assureur, il procèdera d’exclusion des antécédents médicaux déclarés.

Comment limiter l’impact des vos antécédents médicaux sur votre couverture

Nous vos conseillons de vous rapprocher de courtiers en assurances spécialisés en risques aggravés comme Handi-Assur pour orienter au mieux votre demande d’assurance. En effet, notre connaissance des compagnies, de leurs capacités, leurs innovations, leurs tarifications, etc. vous fera gagner et du temps et de l’argent.

Nous saurons vous dire quels documents prévoir, examens à effectuer, etc. Nous sommes très habitués à la gestion des antécédents, aux majorations de primes. C’est notre quotidien depuis plusieurs dizaines d’années.

Conseils pour mieux gérer vos antécédents médicaux dans votre demande d’assurance

Il est très important de faire preuve d‘une transparence totale dans votre dossier. En effet, une fausse déclaration vous exposerait à la nullité de votre contrat. Celui-ci serait résilié par la compagnie et la banque pourrait alors faire valoir son droit d’exiger le règlement immédiat du capital restant dû (clause d’exigibilité très souvent inscrite dans l’offre de prêt).

Il ne faut pas craindre de tout déclarer car c’est sur la réalité et la bonne foi que se base le contrat d’assurance

Questions fréquentes sur les antécédents médicaux

Ça comprend tout ce qui a affecté ou affecte la santé d’une personne.

Il faut en parler à son médecin qui a, normalement, le dossier médical de chacun de ses patients.

Traitements, hospitalisations, diagnostics, tests biologiques, radios, etc.

La loi vous permet de l’obtenir en écrivant au professionnel de santé.

Ordonnances, comptes rendus opératoires, résultats de prises de sang, certificats d’arrêts et de reprise de travail.

Comprendre l'assurance décès et ses enjeux

Qu'est-ce que l'assurance décès ?

Vivant, on produit du revenu en travaillant et on a alors de quoi faire vivre sa famille, aider ses enfants, souscrire des emprunts, etc. Si on meurt, tout ça est remis en cause. La famille doit faire face à une baisse de revenus souvent conséquente et des situations sont très souvent dramatiques.

Il y a cependant, entre autres moyens de protéger les siens, la possibilité de souscrire un contrat d’assurance en cas de décès. L’assurance décès, c’est avant tout un acte de prévoyance. On prévoit les conséquences d’un décès. Il s’agit par le versement d’un capital prévu au contrat de faire face aux besoins financiers de ses proche ou de répondre à l’exigence d’un créancier, voire des deux.

Pourquoi souscrire une assurance décès ?

Il faut se poser la question, certes difficile mais qui permet de préciser les besoins : si je n’étais plus là depuis hier, qu’en serait-il pour les miens aujourd’hui et demain ? Qu’en serait-il des crédit à payer, des courses à faire, des études des enfants, etc. ? Quel capital serait le bienvenu pour faire face ?

Comment fonctionne un contrat d’assurance décès ?

- On se couvre alors par un contrat appelé temporaire décès (temporaire parce que la garantie est exprimée pour une durée déterminée) qui prévoit le versement d’un capital ou d’une rente au bénéficiaire pendant une durée définie, souvent jusqu’à la retraite ou la majorité des enfants par exemple.

- L’assurance décès de l’emprunteur, que l’on souscrit pour la durée du prêt prévoit, elle, le versement du capital restant dû s’il arrive un malheur. La dette est alors éteinte par la compagnie d’assurance, le prêt est soldé, remboursé et les mensualités de ce crédit cessent.

Les parties prenantes d’un contrat d’assurance décès

Il y a dans un contrat d’assurance décès trois parties : l’assuré(e) la compagnie d’assurance, et le bénéficiaire. En contrepartie d’une prime, somme payée par l’assuré (souvent souscripteur) un capital en cas de décès sera garanti par la compagnie, qui a accepté de prendre ce risque, et sera versé au bénéficiaire qui le reçoit, qui en a le bénéfice. Ainsi, la famille de la personne décédée aura de quoi vivre et / ou la banque pourra être remboursée à hauteur de la partie du prêt garantie.

Le montant des primes et les risques couverts

La prime d’assurance est très souvent variable à la hausse au fur et à mesure que l’assuré vieillit, elle augmente chaque année. Le décès sera couvert s’il a pour origine un accident ou une maladie. Deux assurances en cas de décès sont possibles : l’assurance décès accidentel qui ne couvre que ce risque et l’assurance décès toutes causes qui couvre aussi le risque de décès par maladie.

La compagnie doit, et répondre à des obligations légales de solvabilité et équilibrer ses comptes (bénéfice technique entre autres), elle ne peut donc pas assurer les yeux fermés. C’est du bon sens : on se renseigne sur le risque qu’on va prendre, comme le banquier le fera de son côté avant de prêter, par exemple.

De même qu’elle se renseignera pour régler un capital décès : il ne s’agit pas là non plus pour elle de payer les yeux fermés mais de vérifier la cohérence entre les déclarations de l’assuré et la réalité de son dossier médical. Là aussi, c’est du bon sens.

Le questionnaire médical : une étape clé

Outre l’âge et la profession, c’est l’état de santé qui sera déterminant pour la compagnie. Elle demande donc un questionnaire médical (Q.M) ou questionnaire de santé (Q.S) ou aussi questionnaire d’état de santé (Q.E.S).

Le questionnaire médical est le reflet de l’état de santé de la personne à assurer ; c’est sur cet exposé de sa santé par la personne que la compagnie se forgera un avis pour déterminer son acceptation du risque qu’on lui demande d’assurer.

Que contient le questionnaire médical ?

Dans ce questionnaire médical, seront posées des questions sur l’état de santé, d’éventuels antécédents, certaines caractéristiques physiques, des habitudes de vie, pratiques sportives. Il faut donc répondre très précisément à toutes les questions précises sans les interpréter sinon l’opinion de la compagnie serait faussée.

Le oui ou le non sont possibles en réponses et des commentaires peuvent être apportés. Quand elle lira un oui en réponse à une question, la compagnie pourra soit prendre sa décision immédiatement soit demander des compléments en rapport avec le problème de santé déclaré. Elle pourra alors demander des résultats d’examens, etc. et un questionnaire spécifique à la pathologie déclarée que le médecin pourra compléter.

C’est sur la base du questionnaire médical et des éventuels compléments apportés que la compagnie fera son évaluation du risque à assurer et pourra ou pas proposer un tarif. C’est en effet le principe de l’assurance qui est en cause : le tarif d’une garantie est calculé selon les déclarations de la personne à assurer.

Les conséquences des réponses dans le questionnaire médical

Si les réponses apportées faussent l’opinion de la compagnie sur la réalité du risque, celle-ci sera en droit de refuser le paiement du capital, ce qui est normal parce qu’elle n’aura alors pas reçu ce qui lui aurait été nécessaire pour équilibrer ses comptes et tenir ses multiples engagements, les primes versées lui restant acquises.

Il s’agit donc de prendre son temps, de remplir calmement et en responsabilité son questionnaire de santé. Quan d on s’engage sur 20 ou 25 ans, ce qui est la durée moyenne d’un crédit immobilier, et pour en moyenne un tiers de ses revenus mensuels, on doit prendre un peu de temps pour se faire assurer le mieux possible.

Les options et garanties disponibles

A la lecture des réponses et des compléments reçus, la compagnie acceptera normalement ou avec des surprimes ou refusera le risque. Elle peut aussi ajourner sa décision, ce qui signifie qu’elle demande un délai pour statuer.

Si on ne l’a pas fait avant de se faire assurer par une compagnie, on peut bien sûr interroger d’autres compagnies d’assurances pour tenter d’obtenir un meilleur tarif, plus de garanties voire les deux.

C’est là, entre autres avantages, qu’est la valeur ajoutée de Handi-Assur, savoir orienter un dossier vers des compagnies plus susceptibles d’y apporter une réponse intéressante tant sur le prix que pour les garanties.

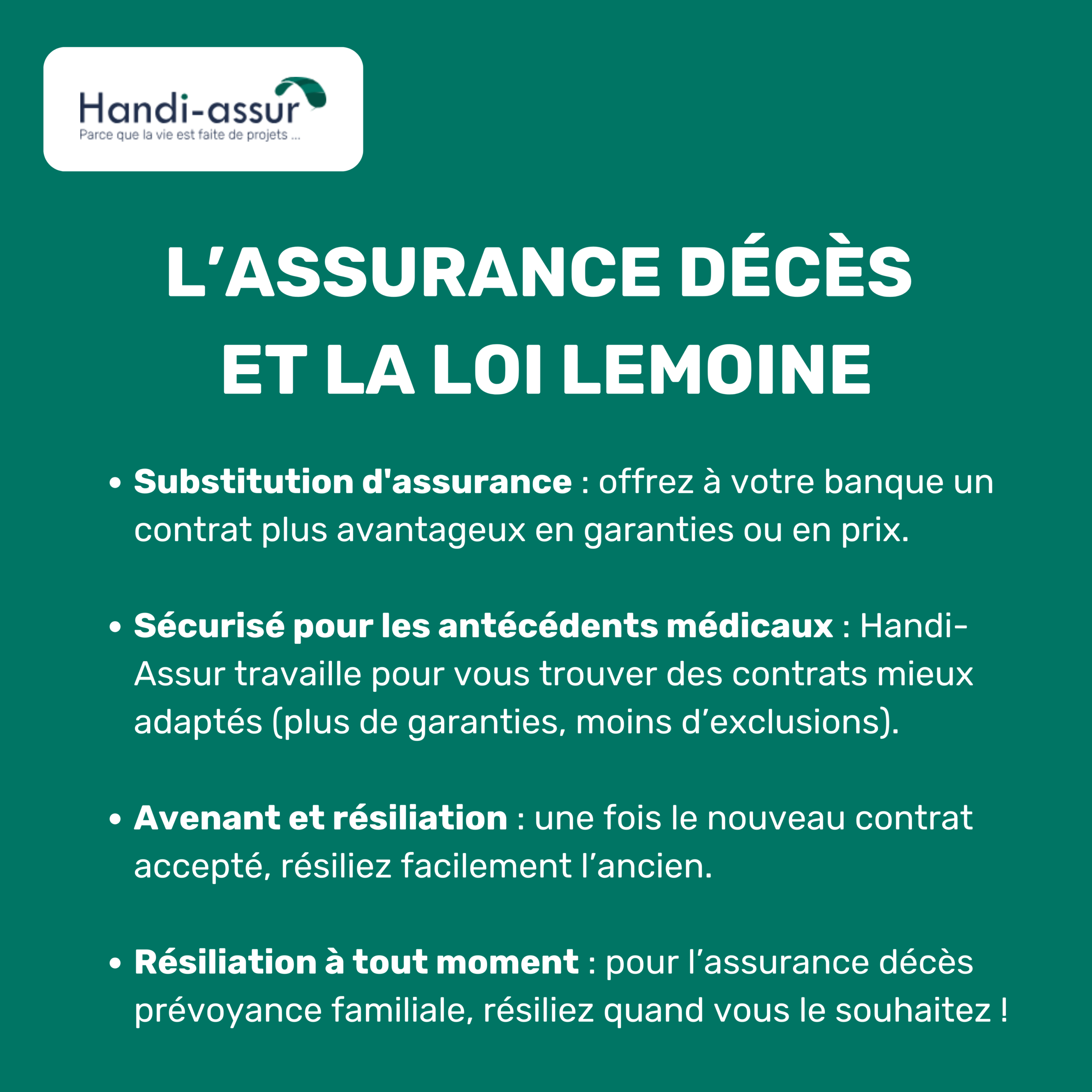

La substitution d’un contrat grâce à la loi Lemoine

S’il s’agit d’une assurance décès emprunteur La loi Lemoine (voir notre page), permet, en effet, de substituer à un contrat un autre qui garantit autant sinon mieux. On propose alors à la banque le contrat si on l’estime meilleur en garanties ou moins cher à garanties égales.

La banque l’étudie, et, si elle l’accepte, ce qui est le plus fréquent, elle édite un avenant à l’offre de prêt qui inclut le nouveau contrat. Cet avenant permet à l’assuré de demander la résiliation du premier contrat.

Il est important à ce stade de savoir que Handi-Assur propose des contrats acceptés. En effet, notre métier consiste pour un risque aggravé à tenter de faire assurer mieux qu’elles ne le sont des personnes avec antécédents médicaux.

Par mieux, il faut entendre avec plus de garanties, moins d’exclusions, pour moins cher, etc. Il va donc de soi que quand nous demandons une substitution d’assurance emprunteur, c’est parce que nous apportons mieux.

Pour ce qui de l’assurance décès, la prévoyance dite familiale, on fait ce qu’on veut, on résilie comme on veut quand on veut. Art L132-20 du code des assurances : l’assureur n’a pas d’action pour exiger le paiement des primes. Le défaut de paiement d’une prime n’a pour sanction, après accomplissement des formalités prescrites par l’article L. 113-3, que la résiliation pure et simple de l’assurance ou la réduction de ses effets.

Attention par contre au trou de garantie qui ferait qu’on ne serait pas encore couvert par un nouveau contrat alors que l’ancien serait déjà résilié. Il y a lieu là d’être très vigilant sur les dates d’effet.

Il faut aussi veiller à ce qu’aucun nouvel événement de santé ne soit intervenu depuis l’accord de la compagnie et avant la prise d’effet, événement qui qui pourrait remettre en cause l’accord de l’assureur.

Si tel est le cas, il faut déclarer cet événement sous peine de nullité du contrat. La compagnie confirmera ou non son premier accord mais ça n’aura pas de conséquences fâcheuses vu que le premier contrat ne sera pas résilié.

La fiscalité du capital décès

Les exonérations fiscales possibles sur le capital décès

On se demande souvent s’il faut déclarer le capital versé en cas de décès aux impôts.

Le capital décès est exclu du calcul des droits de succession, sauf quelques cas particuliers. Certains bénéficiaires (conjoint, partenaire de Pacs, Les frères et sœurs de l’assuré, de plus de 50 ans ou en situation d’invalidité sans possibilité de travailler, vivant avec la personne défunte durant les 5 ans précédant son décès.) sont même entièrement exonérés de droits.

L’imposition du capital décès change en fonction de l’âge de l’assuré. Avant 70 ans, seule la prime de la dernière année est imposable. Un abattement fiscal de 152 500 € par ayant droit est appliqué avant les prélèvements sociaux fixés à 20 %.

Après 70 ans, les primes sont réintégrées dans l’actif successoral, après un abattement de 30 500 €. Le montant est taxable en fonction du lien existant entre l’assuré et le bénéficiaire.

Besoin de plus de conseils sur l’assurance décès ? Contactez Handi-Assur dès maintenant !

Souscrire à une assurance décès est une décision importante pour garantir la sécurité financière de vos proches. Que vous souhaitiez mieux comprendre les différentes options, avoir des réponses précises sur les formalités médicales, ou explorer des solutions adaptées à votre situation, il est essentiel d’être bien informé.

Nous sommes à votre écoute pour vous accompagner, répondre à toutes vos questions, et vous guider vers le contrat le plus adapté à vos besoins et ceux de votre famille.

N’attendez plus ! Prenez rendez-vous avec Handi-Assur pour sécuriser l’avenir de vos proches et faire le meilleur choix possible.

Découvrir le lexique de l'assurance emprunteur

L’assurance emprunteur est un élément crucial dans le processus de souscription de prêts, notamment pour les crédits immobiliers. Elle permet de garantir le remboursement du crédit en cas de décès, d’invalidité, d’incapacité temporaire de travail, et parfois même de perte d’emploi. Cependant, pour les personnes présentant des risques aggravés de santé, obtenir une assurance emprunteur peut s’avérer complexe. Ce lexique vise à clarifier les termes et concepts clés liés à l’assurance emprunteur, afin de mieux comprendre les garanties, les processus de souscription et les alternatives possibles.

Adhérent

Personne membre du groupe au profit duquel le contrat d’assurance collectif (par exemple contrat collectif d’assurance-vie, contrat collectif d’assurance emprunteur, contrat collectif d’assurance santé) est souscrit auprès d’un organisme d’assurance par une personne morale ou un chef d’entreprise qui a la qualité de souscripteur.

Assurance crédit

Assurance temporaire souscrite à l’occasion de la mise en place d’un crédit, qui garantit la prise en charge de tout ou partie du crédit en cas de survenance de certains événements (par exemple en cas de décès de l’emprunteur, en cas de perte totale et irréversible d’autonomie (PTIA), invalidité permanente, incapacité temporaire de travail, et éventuellement la perte d’emploi).

Tacite reconduction

Renouvellement automatique d’un contrat d’assurance. Lorsque le contrat n’est pas résilié en temps voulu, il est automatiquement reconduit pour une durée au plus d’un an. L’assureur doit, lors de l’envoi de l’avis d’échéance pour un contrat d’assurance individuel rappeler à l’assuré la date limite à laquelle celui-ci peut mettre fin à ce contrat.

Conseil écrit

Document obligatoirement remis par tout intermédiaire en assurance reprenant les besoins et exigences du client ainsi que les raisons qui motivent le conseil fourni par l’intermédiaire pour le produit d’assurance proposé. Ce document est généralement signé par le client.

Garantie perte d'emploi

Prise en charge totale ou partielle des échéances d’un emprunt pendant une durée limitée, après application d’un délai de carence et d’une franchise, en cas de licenciement mettant fin à un contrat de travail à durée indéterminée (CDI) et sous réserve de bénéficier de prestations versées par le Pôle emploi.

Convention AERAS

Convention signée entre les pouvoirs publics, les professionnels, des associations de consommateurs et des associations de personnes malades ou handicapées pour permettre un meilleur accès à l’assurance et au crédit des personnes présentant un risque aggravé de santé.

Assurance emprunteur

Assurance temporaire souscrite à l’occasion de la mise en place d’un crédit, qui garantit la prise en charge de tout ou partie du crédit en cas de survenance de certains événements (par exemple en cas de décès de l’emprunteur, en cas de perte totale et irréversible d’autonomie (PTIA), invalidité permanente, incapacité temporaire de travail, et éventuellement la perte d’emploi).

Conditions particulières

Document complétant les conditions générales qui précise la situation et les choix de l’assuré (risque souscrit, renseignements concernant l’assuré, garanties choisies, cotisation, durée du contrat…).

Les conditions particulières sont également appelées

dispositions particulières.

Conditions générales

Document, qui regroupe l’ensemble des dispositions communes à tous les assurés pour un type de contrat. Il décrit les garanties proposées ainsi que les obligations de l’assuré et de l’assureur. Les conditions générales sont complétées des conditions particulières. Les conditions générales sont également appelées dispositions générales.

Courtier en assurance

Personne physique ou personne morale, possédant la qualité de commerçant et immatriculée à l’ORIAS. Le courtier conseille l’assuré dans la mise au point de ses contrats et le choix de l’assureur. Il négocie pour le compte de son client, avec les entreprises d’assurance. Il assiste les souscripteurs et assurés pour l’exécution des contrats d’assurance et le règlement des sinistres.

Agent général d'assurance

Professionnel indépendant exerçant l’activité d’intermédiation en assurance et de gestion pour le compte d’une ou plusieurs entreprises d’assurance. L’agent général est immatriculé à l’ORIAS. Il travaille sous la marque de la ou des sociétés qu’il représente. Il conseille ses clients dans la mise au point et l’exécution de leurs contrats d’assurance et les assiste en cas de

sinistres.

Garantie emprunteur

Assurance temporaire souscrite à l’occasion de la mise en place d’un crédit, qui garantit la prise en charge de tout ou partie du crédit en cas de survenance de certains événements (par exemple en cas de décès de l’emprunteur, en cas de perte totale et irréversible d’autonomie (PTIA), invalidité permanente, incapacité temporaire de travail, et éventuellement la perte d’emploi).

Assurance groupe

« Est un contrat d’assurance de groupe le contrat souscrit par une personne morale ou un chef d’entreprise en vue de l’adhésion d’un ensemble de personnes répondant à des conditions définies au contrat, pour la couverture des risques dépendant de la durée de la vie humaine, des risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité, des risques d’incapacité de travail ou d’invalidité ou du risque du chômage. Les adhérents doivent avoir un lien de même nature avec le souscripteur. » (Article L. 141-1 du Code des Assurances)

Contrat d'assurance emprunteur

Le contrat d’assurance emprunteur, souscrit en garantie d’un prêt, est accessoire au contrat de prêt. L’assurance emprunteur couvre généralement les risques de décès, d’invalidité, d’incapacité et, pour certains contrats, le risque de perte d’emploi. Il ne s’agit pas d’une assurance obligatoire au sens du Code des assurances ; cependant elle est, dans pratiquement tous les cas, exigée par l’établissement prêteur pour les crédits immobiliers.

Prêt multipalier

Prêt à taux fixe dont les mensualités sont ajustées au remboursement des autres emprunts contractés. Exemple, vous devez encore rembourser chaque mois les échéances de 1000 € de votre prêt actuel sur une durée de 3 ans : il vous est possible de contracter un prêt multipalier principal dont les mensualités seront diminuées de 1000 € pendant ces mêmes 3 premières années afin de ne pas trop alourdir vos charges d’emprunt.

Prêt relais

Prêt qui permet aux propriétaires d’acheter un nouveau logement sans attendre d’avoir vendu leur logement actuel. Ce qui constitue une « avance » d’un montant pouvant s’élever jusqu’à 80% du prix estimé du logement occupé à céder. Une fois la vente effectuée, le prêt relais est remboursé sans pénalités. (durée maximum généralement limitée à 2 ans).

ORIAS

Un organisme chargé d’assurer la tenue du registre des intermédiaires en assurance. Il existe quatre catégories d’intermédiaires en assurance. Un même intermédiaire peut être inscrit dans plusieurs catégories sous un même numéro d’inscription. L’inscription doit être renouvelée tous les ans. Le registre de l’ORIAS est consultable sur Internet www.orias.fr.

Prêt amortissable

Type de prêt le plus courant. Le remboursement du capital est étalé dans le temps (contrairement aux prêts in fine). Pour les prêts à échéances constantes, intérêts calculés sur capital restant dû et part du capital sont remboursés à chaque échéance (part des intérêts diminue avec le temps, part du capital augmente).

Quel est un risque aggravé de santé

On parle généralement de « risque aggravé » quand le risque de voir se produire l’événement garanti (invalidité ou décès) pour une personne déterminée est statistiquement supérieur à celui d’une population de référence.

Perte totale et irréversible d'autonomie

État d’une personne qui nécessite le recours à une tierce personne pour les actes de la vie courante ou, lorsque la personne est salariée, donne lieu au bénéfice d’une pension de troisième catégorie par la Sécurité sociale.

Garantie décès

Dans le cas spécifique de l’assurance emprunteur, garantie par laquelle l’assureur s’engage, en cas de décès de l’assuré consécutif à une maladie ou un accident, à verser la prestation prévue (capital ou rente) à l’établissement prêteur.

Prêt conventionné

Prêt attribué sans condition de ressources et pouvant financer jusqu’à 90% du montant de votre opération. Il ouvre droit à l’APL, l’Aide Personnalisée au Logement. Le PAS (Prêt d’Accession Sociale) est une forme de Prêt Conventionné soumis à des conditions de ressources.

Prêt fonctionnaire

D’un montant maximum de 811.23 € (en 2010), il est attribué sans condition de ressources aux fonctionnaires et aux agents de l’Etat. Il est distribué par le Crédit Foncier de France et uniquement accordé en complément d’un Prêt Conventionné (PC) ou d’un Prêt d’Accession Sociale (PAS).

Prêt à échéances progressives

Le montant des mensualités augmente chaque année, selon un rythme défini lors de la signature du prêt : mensualités pendant les premières années de remboursement sont allégées et augmentées par la suite pour tenir compte de la hausse prévue de vos revenus.

Prêt lissé

Vous permet de rembourser avec des échéances constantes (prêt non modulable, au taux fixe non révisable) les différents prêts tous confondus dont vous avez pu bénéficier pour votre projet. Il vous permet de maintenir un endettement fixe alors que les durées de vos prêts se chevauchent.

Proposition d'assurance

Devis établi par l’assureur ou l’intermédiaire, sur la base d’un questionnaire décrivant la situation et les besoins du futur assuré, permettant, en fonction des risques à garantir, de fixer la cotisation correspondante aux garanties choisies. Le questionnaire peut être appelé formulaire de déclaration de risques.

Délégation d'assurance

Terme utilisé pour désigner la possibilité pour l’emprunteur (pour un prêt immobilier ou un crédit à la consommation) de souscrire une assurance emprunteur auprès de l’assureur de son choix.

Prêt modulable

Vous permet d’augmenter ou de diminuer le montant de vos mensualités en fonction de vos rentrées d’argent et ce, pendant toute la durée du prêt (taux fixe et mensualités modulables).

Prêt à échéance constantes

Le montant des mensualités à payer reste identique pendant la durée totale du prêt (taux et mensualités sont fixes).

Prêt in fine

Seuls les intérêts sont remboursés pendant la durée du prêt. Le capital n’est donc pas amorti mais remboursé à l’échéance en une seule fois.

Souscripteur

Personne physique ou morale qui conclut un contrat d’assurance avec l’assureur.

Dans un contrat individuel, le souscripteur paye la prime et généralement, il est l’assuré (par exemple en contrat d’assurance automobile). Pour les contrats individuels d’assurance-vie, il désigne le(s) bénéficiaire(s), procède au(x) rachat(s), etc.

Dans le cas d’un contrat collectif ou de groupe, le souscripteur est le co-contractant de l’assureur (personne morale ou chef d’entreprise). Il souscrit au nom des adhérents et c’est l’adhérent qui paye la prime. Pour les contrats collectifs d’assurance-vie, l’adhérent désigne le(s) bénéficiaire(s), procède au(x) rachat(s), etc.

Loi lagarde

Pour un contrat d’assurance crédit avec risques « simples », la loi Lagarde offre au futur assuré le libre choix de l’assureur sous réserve que celui-ci présente le même niveau de garanties que l’assurance emprunteur proposée par l’établissement prêteur. Dans le cadre d’un contrat d’assurance crédit avec « risques aggravés », la loi Lagarde ne modifie en rien le parcours de souscription ni les diverses offres de garanties. Le recours à la délégation d’assurance d’un risque défini comme aggravé par les professionnels de l’assurance de prêt (risque aggravé de santé, risque aggravé professionnel, risque aggravé sportif) étant déjà exercé pour garantir un emprunt.

Droit de rétraction

Dans le cas de la vente à distance (contrats d’assurance souscrits par téléphone ou par Internet ou par courrier) et du démarchage, le souscripteur/adhérent dispose dans certains cas d’un court délai pour mettre fin à son contrat à compter de la signature de celui-ci. Il est important de se reporter au contrat qui doit mentionner l’existence de cette faculté et les modalités d’exercice de celle-ci. Ce droit de rétractation ne s’applique pas dans certains cas : en particulier les contrats d’assurances voyage ou bagages, les contrats d’assurance

automobile.

Comment changer d’assurance de prêt immobilier ?

Changer d’assurance de prêt immobilier est devenu possible

Le 12 janvier 2018, le Conseil Constitutionnel a confirmé que la possibilité de résiliation annuelle de l’assurance de prêt immobilier personnel ou professionnel souscrit par une personne physique, y compris pour les contrats en cours, demande exprimée dans l’amendement du sénateur Bourquin n’était pas contraire à la Constitution. Désormais, toutes les personnes physiques ayant souscrit un prêt immobilier peuvent, depuis le 1er janvier 2018, demander la résiliation de leur contrat d’assurance (ou adhésion au contrat groupe, en cas d’assurance collective).

Qu’est-ce que l’amendement Bourquin change pour moi ?

C’est tant mieux si vous êtes mal ou peu assuré. C’est tant mieux si vous payez cher votre assurance de prêt immobilier à cause d’un risque aggravé de santé.

Désormais, vous pouvez présenter à votre banque un contrat d’assurance de prêt immobilier personnel pour remplacer celui qu’elle vous a imposé au moment de souscrire votre prêt malgré un risque aggravé de santé. Peut-être aussi n’aviez-vous pas eu le temps de chercher une meilleure assurance de prêt immobilier pour pouvoir acheter dans les délais.

Pourquoi Choisir Handi-Assur pour changer d’assurance de prêt immobilier ?

Vous êtes mal assuré ? On vous avait refusé des garanties ? Certaines garanties ont été frappées d’exclusion ? Vous ne vous sentez pas tranquille ? Vous vous inquiétez pour votre famille ? Qui paierait si je tombais malade ? Un seul emprunteur est assuré, l’autre pas ?

Rassurez-vous, vous êtes ici chez Handi-Assur, spécialiste depuis vingt ans de l’assurance de prêt immobilier avec risque aggravé de santé. La convention AERAS est notre milieu naturel.

Chercher des garanties, négocier des tarifs, argumenter des dossiers, c’est notre quotidien.

Chaque jour nous répondons à des demandes de personnes malades ou l’ayant été, affectées par des maladies chroniques, des séquelles d’accident, etc.

Des garanties vous ont été refusées ? Vous avez des exclusions sur certaines ?

Désormais, vous pouvez essayer d’être mieux assuré : obtenir des garanties qu’on vous a refusées ( ITT, IPT, PTIA, voire même le DECES ) ou faire annuler des exclusions liées à des maladies, des séquelles d’accident, etc.

Si votre état de santé s’est amélioré, s’il n’y a pas eu de récidives, si vous êtes considéré en rémission de votre maladie, voire même guéri, vous pouvez envisager d’obtenir des garanties jusqu’alors refusées ou frappées d’exclusions en rapport avec le problème de santé déclaré en son temps. Rien n’est définitif dans ce cas.

Qu’est-ce que le droit à l’oubli ?

Dans certains cas, vous pouvez bénéficier du droit à l’oubli.

Le droit à l’oubli, c’est, en effet, ne plus avoir à déclarer certains problèmes de santé passés.

Une grille dite de référence précise les maladies concernées (page grille de référence) et les délais au-delà desquels elles ne sont plus à déclarer. Peut-être êtes-vous concerné.

Interrogez-nous, nous vous fournirons les informations pour que vous puissiez obtenir toutes les garanties souhaitées le cas échéant.

Votre assurance de prêt immobilier personnel est-elle trop chère ?

Désormais, il peut être possible de vous être assurer pour moins cher : subir moins de surprimes, vous assurer sur le capital restant dû. C’est-à-dire que nous calculons nos primes en fonction du capital que vous devez et non pas celui que vous avez emprunté.

Quelles démarches pour changer d’assurance de prêt immobilier personnel ?

A ce stade, c’est toujours très simple. Il suffira de nous confirmer votre accord sur l’offre de garanties proposées et nous en vérifierons la bonne correspondance avec les capitaux restant dus, vos échéances mensuelles de prêt, etc. Une fois ça fait, le contrat sera édité que vous n’aurez plus qu’à adresser à votre banque selon un courrier que nous vous fournirons.

Il faut alors adresser sa demande de substitution par lettre recommandée avec accusé de réception à l’établissement prêteur, en y joignant les Conditions Générales et Particulières du nouveau contrat. La banque dispose de 10 jours ouvrés à compter de la réception de cette demande pour se prononcer.

La banque peut-elle refuser mon contrat ?

Rassurez-vous, nous aurons vérifié préalablement que vous serez soit mieux assuré sans contestation possible, soit aussi bien assuré mais pour moins cher.

La banque n’aura alors pas d’autre choix que celui d’accepter votre nouveau contrat d’assurance de prêt immobilier personnel. En cas de non-respect de la loi, la banque pourra subir une amende de trois mille euros.

Une fois obtenu l’accord de la banque, il suffit alors de demander à l’ancien assureur la résiliation de son précédent contrat (sans oublier l’accord de la banque), également par lettre recommandée avec accusé de réception, adressée au moins deux mois avant la date d’échéance du contrat. Sur ce dernier point, un arbitrage est attendu de la part du CCSF pour déterminer quelle date doit précisément être retenue, en fonction des situations.

Cette résiliation prendra effet soit 10 jours après réception de la demande de résiliation, soit à la date de prise d‘effet du nouveau contrat, si celle-ci est postérieure.

Le contrat de prêt fera l’objet d’un avenant précisant le nouveau taux annuel effectif global.

Le prêteur ne peut exiger de frais supplémentaires pour l’émission de cet avenant.

Dans le cas d’un refus de substitution du contrat par la banque, celui-ci doit être motivé.

Comment faire pour tenter d’être mieux assuré pour mon prêt immobilier personnel ?

Dans un premier temps, prenez contact avec nous (page contact).

Contacter Handi-Assur, c’est vous donner la chance de voir votre dossier présenté à nos partenaires dont nous savons l’expertise en matière de risques aggravés de santé. Vous pourrez argumenter votre demande en liaison avec votre entourage médical. Votre dossier fera l’objet d’une étude personnalisée. Nous ne vous promettons rien mais vous pourrez ainsi bénéficier de notre expertise exclusive en matière d’assurance de prêt immobilier avec risque aggravé de santé.

Comment le changement d’assurance de prêt se passe ?

Tout ça est très simple, beaucoup plus qu’on ne l’imagine.

Votre demande d’assurance de prêt immobilier avec risque aggravé de santé sera présentée à certains de nos partenaires dont nous savons l’expertise en ce domaine.

Votre demande d’amélioration de votre assurance pourra être argumentée et soutenue avec votre entourage médical ; Parlez-en à votre médecin qui saura établir des certificats éclairants, réunir des bilans, des analyses récentes, décrire l’évolution de votre état de santé, etc.

Après étude, nous reviendrons vers vous avec le meilleur résultat obtenu compte tenu de votre situation personnelle. Celui-ci sera alors comparé à votre contrat en cours. Selon les compagnies, leurs offres de garanties sont valables de deux à six mois, soit à compter de la date de votre questionnaire de santé, soit de celle de leur édition.

Attention cependant, tout événement de santé nouveau intervenant entre la date de remplissage de votre questionnaire de santé et la date d’effet du contrat de remplacement sera à signaler à l’assureur. Dans le cas contraire, le contrat serait frappé de nullité pour fausse déclaration.

Ne vous en faites, nous savons faire, nous sommes très vigilants sur tous ces points et saurons vous donner le bon conseil. Nous rappelons que nous engageons notre responsabilité sur toutes nos actions.